¿Qué es el ITAN?

El Impuesto Temporal a los Activos Netos (ITAN) es un tributo patrimonial aplicado a las empresas del Régimen General y del Régimen MYPE Tributario del Impuesto a la Renta en el Perú. Se calcula sobre los activos netos al 31 de diciembre del año anterior y busca garantizar la recaudación fiscal mediante un mecanismo complementario.

Base Legal del ITAN

El ITAN está regulado por la Ley N.º 28424, promulgada el 21 de diciembre de 2004, y su Reglamento aprobado mediante el Decreto Supremo N.º 025-2005-EF y normas complementarias.

Sujetos Obligados y Exoneraciones

✅ Contribuyentes Obligados:

- Empresas del Régimen General y del Régimen MYPE Tributario que generen rentas de tercera categoría y cuyos activos netos al 31 de diciembre del año anterior superen S/ 1,000,000.

❌ Exoneraciones (Art. 3 de la Ley N.º 28424):

- Empresas que inician operaciones en el ejercicio que corresponde el pago.

- Empresas en liquidación o insolvencia declarada por INDECOPI.

- Empresas que prestan servicios de agua potable y saneamiento.

- Instituciones educativas privadas.

- Empresas con convenios de estabilidad tributaria.

- Entidades inafectas o exoneradas del Impuesto a la Renta según los artículos 18 y 19 de la Ley del Impuesto a la Renta.

- Personas naturales, sucesiones indivisas o sociedades conyugales que perciban exclusivamente rentas de tercera categoría según el inciso j) del artículo 28 de la Ley del Impuesto a la Renta.

Cómo se Calcula el ITAN

La base imponible se determina a partir de los activos netos según el Estado de Situación Financiera del ejercicio anterior, aplicando ciertas deducciones y adiciones.

Deducciones Permitidas (Art. 5 de la Ley N.º 28424):

- Inversiones en otras empresas sujetas al ITAN.

- Maquinarias y equipos con menos de 3 años de antigüedad.

- Existencias vinculadas a exportación según coeficiente de ventas.

- Provisiones específicas exigidas por la SBS.

Adiciones (Informe N.º 232-2009-SUNAT):

- Provisión de cobranza dudosa no aceptada según la LIR.

- Obsolescencia de activos fijos sin informe técnico.

- Pérdidas extraordinarias no acreditadas.

- Depreciaciones en exceso no aceptadas tributariamente.

Fórmula del ITAN:

|

| Si la base imponible es igual o menor a S/ 1,000,000 | 0,00%, No hay ITAN a pagar |

| Si la base imponible es mayor a S/ 1,000,000 | 0.4%, Se aplica la tasa por el excedente |

Cronograma de Pago del ITAN

El pago del ITAN debe realizarse en abril de cada año junto con el Cronograma de Obligaciones Mensuales de la SUNAT. A continuación, el cronograma de vencimientos según el último dígito del RUC, basado en la Resolución de Superintendencia N.º 281-2022/SUNAT:

| Último dígito del RUC | Fecha de vencimiento |

| 0 | 15 de abril de 2025 |

| 1 | 16 de abril de 2025 |

| 2 y 3 | 21 de abril de 2025 |

| 4 y 5 | 22 de abril de 2025 |

| 6 y 7 | 23 de abril de 2025 |

| 8 y 9 | 24 de abril de 2025 |

| Buenos contribuyentes y UESP | 25 de abril de 2025 |

El ITAN se declara y paga a través del PDT ITAN – Formulario Virtual N.º 648 en la plataforma de la SUNAT.

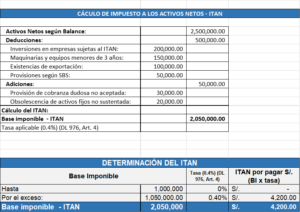

Caso Práctico de Cálculo del ITAN

Datos del caso:

La empresa SAC, tiene los siguientes datos al 31 de diciembre del ejercicio anterior:

La empresa SAC. deberá pagar el importe determinado del ITAN en abril al contado o fraccionar en cuotas.

Aplicación del ITAN como Crédito Tributario

El ITAN pagado puede utilizarse como crédito contra los pagos a cuenta mensuales y la regularización del Impuesto a la Renta del mismo ejercicio. Si al finalizar el ejercicio queda un saldo no aplicado, este puede ser solicitado en devolución o compensado contra otras deudas tributarias. Decreto Supremo N.º 417-2020-EF

- Recomendaciones para el Cumplimiento del ITAN

- Revisar anualmente el Estado de situación financiera: Verificar que los activos netos estén correctamente registrados y actualizados.

- Conciliación Contable y Tributaria: Asegurar que las diferencias entre la contabilidad financiera y la tributaria estén debidamente conciliadas.

- Utilizar herramientas como plantillas en Excel para calcular el ITAN correctamente.

- Asegurar la correcta aplicación de deducciones y adiciones.

El ITAN es un impuesto clave en el sistema tributario peruano, diseñado para garantizar la contribución de las empresas con activos significativos. Con una adecuada planificación y cumplimiento de la normativa, las empresas pueden optimizar su carga tributaria y evitar contingencias con la SUNAT.

¡Asegúrate de calcular y declarar correctamente tu ITAN para evitar sanciones y optimizar tu gestión fiscal!

En Core Finanzas te brindamos asesoría especializada para optimizar el ITAN y alinear tu gestión financiera con tus objetivos estratégicos. Contáctanos

Suscríbete para más novedades

Únase a nuestro boletín informativo y reciba recursos, contenido seleccionado e inspiración de diseño directamente en su bandeja de entrada.

Noticias Relacionadas

NIC y NIIF en Perú: Beneficios, Desafíos y Claves para su Implementación, Competitividad y Sostenibilidad Financiera

La adopción de las Normas Internacionales de Contabilidad (NIC) y Normas Internacionales de Información Financiera...

Reconocimiento del Control en la Consolidación Financiera – NIIF

Análisis e Identificación de las Normas Internacionales sobre el Reconocimiento del Control en Entidades que...

Declaración de Renta-Cómo Usar la Deducción de 3 UIT y donaciones para Ahorrar en Impuestos

📅 Con el próximo vencimiento de la Declaración Jurada Anual del Impuesto a la Renta para...