¿Qué es el ITAN?

El Impuesto Temporal a los Activos Netos (ITAN) es un tributo patrimonial aplicado a las empresas del Régimen General y del Régimen MYPE Tributario del Impuesto a la Renta en el Perú. Se calcula sobre los activos netos al 31 de diciembre del año anterior y busca garantizar la recaudación fiscal mediante un mecanismo complementario.

Base Legal del ITAN

El ITAN está regulado por la Ley N.º 28424, promulgada el 21 de diciembre de 2004, y su Reglamento aprobado mediante el Decreto Supremo N.º 025-2005-EF y normas complementarias.

Sujetos Obligados y Exoneraciones

✅ Contribuyentes Obligados:

- Empresas del Régimen General y del Régimen MYPE Tributario que generen rentas de tercera categoría y cuyos activos netos al 31 de diciembre del año anterior superen S/ 1,000,000.

❌ Exoneraciones (Art. 3 de la Ley N.º 28424):

- Empresas que inician operaciones en el ejercicio que corresponde el pago.

- Empresas en liquidación o insolvencia declarada por INDECOPI.

- Empresas que prestan servicios de agua potable y saneamiento.

- Instituciones educativas privadas.

- Empresas con convenios de estabilidad tributaria.

- Entidades inafectas o exoneradas del Impuesto a la Renta según los artículos 18 y 19 de la Ley del Impuesto a la Renta.

- Personas naturales, sucesiones indivisas o sociedades conyugales que perciban exclusivamente rentas de tercera categoría según el inciso j) del artículo 28 de la Ley del Impuesto a la Renta.

Cómo se Calcula el ITAN

La base imponible se determina a partir de los activos netos según el Estado de Situación Financiera del ejercicio anterior, aplicando ciertas deducciones y adiciones.

Deducciones Permitidas (Art. 5 de la Ley N.º 28424):

- Inversiones en otras empresas sujetas al ITAN.

- Maquinarias y equipos con menos de 3 años de antigüedad.

- Existencias vinculadas a exportación según coeficiente de ventas.

- Provisiones específicas exigidas por la SBS.

Adiciones (Informe N.º 232-2009-SUNAT):

- Provisión de cobranza dudosa no aceptada según la LIR.

- Obsolescencia de activos fijos sin informe técnico.

- Pérdidas extraordinarias no acreditadas.

- Depreciaciones en exceso no aceptadas tributariamente.

Fórmula del ITAN:

|

| Si la base imponible es igual o menor a S/ 1,000,000 | 0,00%, No hay ITAN a pagar |

| Si la base imponible es mayor a S/ 1,000,000 | 0.4%, Se aplica la tasa por el excedente |

Cronograma de Pago del ITAN

El pago del ITAN debe realizarse en abril de cada año junto con el Cronograma de Obligaciones Mensuales de la SUNAT. A continuación, el cronograma de vencimientos según el último dígito del RUC, basado en la Resolución de Superintendencia N.º 281-2022/SUNAT:

| Último dígito del RUC | Fecha de vencimiento |

| 0 | 15 de abril de 2025 |

| 1 | 16 de abril de 2025 |

| 2 y 3 | 21 de abril de 2025 |

| 4 y 5 | 22 de abril de 2025 |

| 6 y 7 | 23 de abril de 2025 |

| 8 y 9 | 24 de abril de 2025 |

| Buenos contribuyentes y UESP | 25 de abril de 2025 |

El ITAN se declara y paga a través del PDT ITAN – Formulario Virtual N.º 648 en la plataforma de la SUNAT.

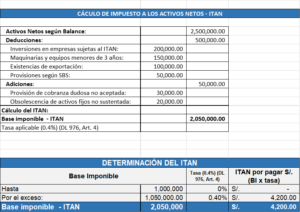

Caso Práctico de Cálculo del ITAN

Datos del caso:

La empresa SAC, tiene los siguientes datos al 31 de diciembre del ejercicio anterior:

La empresa SAC. deberá pagar el importe determinado del ITAN en abril al contado o fraccionar en cuotas.

Aplicación del ITAN como Crédito Tributario

El ITAN pagado puede utilizarse como crédito contra los pagos a cuenta mensuales y la regularización del Impuesto a la Renta del mismo ejercicio. Si al finalizar el ejercicio queda un saldo no aplicado, este puede ser solicitado en devolución o compensado contra otras deudas tributarias. Decreto Supremo N.º 417-2020-EF

- Recomendaciones para el Cumplimiento del ITAN

- Revisar anualmente el Estado de situación financiera: Verificar que los activos netos estén correctamente registrados y actualizados.

- Conciliación Contable y Tributaria: Asegurar que las diferencias entre la contabilidad financiera y la tributaria estén debidamente conciliadas.

- Utilizar herramientas como plantillas en Excel para calcular el ITAN correctamente.

- Asegurar la correcta aplicación de deducciones y adiciones.

El ITAN es un impuesto clave en el sistema tributario peruano, diseñado para garantizar la contribución de las empresas con activos significativos. Con una adecuada planificación y cumplimiento de la normativa, las empresas pueden optimizar su carga tributaria y evitar contingencias con la SUNAT.

¡Asegúrate de calcular y declarar correctamente tu ITAN para evitar sanciones y optimizar tu gestión fiscal!

En Core Finanzas te brindamos asesoría especializada para optimizar el ITAN y alinear tu gestión financiera con tus objetivos estratégicos. Contáctanos

Suscríbete para más novedades

Únase a nuestro boletín informativo y reciba recursos, contenido seleccionado e inspiración de diseño directamente en su bandeja de entrada.

Noticias Relacionadas

Quienes declaran el DAOT SUNAT 2025

La Declaración Anual de Operaciones con Terceros (DAOT) es una obligación tributaria en Perú que...

Criterios clave para medir los activos financieros según NIIF y NIC

En cualquier organización, ya sea pública o privada, medir correctamente los activos financieros es fundamental...

Reconocimiento del Control en la Consolidación Financiera – NIIF

Análisis e Identificación de las Normas Internacionales sobre el Reconocimiento del Control en Entidades que...