La Declaración Anual de Operaciones con Terceros (DAOT) es una obligación tributaria en Perú que las empresas deben cumplir anualmente para informar a la SUNAT sobre las transacciones realizadas con sus principales clientes y proveedores. A continuación, se detallan los aspectos más relevantes de esta declaración:

Empresas obligadas a presentar la DAOT:

Están obligadas a presentar la DAOT las empresas que, al 31 de diciembre de 2024, cumplan con alguna de las siguientes condiciones:

- Categoría de Principales Contribuyentes.

- Obligadas a presentar al menos una declaración mensual del IGV durante el ejercicio 2024 y que:

- El monto de sus ventas internas haya superado las 75 UIT.

- El monto de sus adquisiciones haya superado las 75 UIT.

- Asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado solo operaciones inafectas del IGV en 2024 y que estén obligadas a presentar el PDT PLAME con más de diez trabajadores declarados en noviembre de 2023.

Para el ejercicio 2024, el valor de la UIT es de S/ 5,150, por lo que 75 UIT equivalen a S/ 386,250.

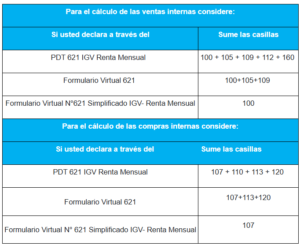

Casillas del PDT a considerar:

Operaciones a informar:

Las empresas deben declarar a sus clientes y proveedores cuyas operaciones individuales durante el 2024 hayan superado las 2 UIT, es decir, S/ 10,300.

Operaciones que no se declaran en la DAOT:

No se deben incluir en la DAOT las siguientes operaciones:

- Exportación de bienes y/o servicios considerados como tales por las normas que regulan el IGV.

- Utilización en el país de servicios prestados por no domiciliados.

- Importación de bienes.

- Retiros de bienes conforme a las normas del IGV.

- Aquellas por las que no exista la obligación de consignar el número de RUC o documento de identidad del adquirente o usuario, salvo que los comprobantes de pago contengan dicha información.

- Operaciones realizadas durante los períodos en que el declarante perteneció al Nuevo RUS.

- Adquisiciones informadas a la SUNAT por entidades del Sector Público según el Decreto Supremo N.º 027-2001-EF.

- Operaciones informadas a la SUNAT en cumplimiento del Reglamento de Notas de Crédito Negociables, siempre que se hayan informado las transacciones de los doce meses del ejercicio.

Constancia de no tener información a declarar:

Si una empresa está obligada a presentar la DAOT pero no tiene operaciones que superen las 2 UIT con ningún cliente o proveedor, debe generar una «Constancia de no tener información a declarar» a través de la clave SOL en la página de la SUNAT.

Cronograma de vencimientos DAOT 2025:

La Declaración Anual de Operaciones con Terceros (DAOT) correspondiente al ejercicio 2024 debe presentarse en el año 2025 siguiendo el cronograma establecido por la SUNAT. A continuación, se detallan las fechas de vencimiento según el último dígito del RUC:

| Último dígito del RUC | Fecha de vencimiento | Según R:S N° 036-2016/SUNAT |

| 0 | 3 de marzo | 1er dia hábil de marzo |

| 1 | 4 de marzo | 2er dia hábil de marzo |

| 2 y 3 | 5 de marzo de 2025 | 3er. día hábil de marzo |

| 4 y 5 | 6 de marzo de 2025 | 4to. día hábil de marzo |

| 6 y 7 | 7 de marzo de 2025 | 5to. día hábil de marzo |

| 8 y 9 | 10 de marzo de 2025 | 6to. día hábil de marzo |

| Buenos Contribuyentes | 11 de marzo de 2025 | 7to. día hábil de marzo |

Es importante que las empresas verifiquen su categoría y el último dígito de su RUC para cumplir oportunamente con esta obligación tributaria.

Para elaborar la declaración deberá utilizar:

- Descargar el PDT DAOT – Formulario Virtual 3500.

- Instalar y abrir el programa.

- Registrar la información del contribuyente.

Llenar el Formulario Virtual 3500

- Cargar los datos de clientes y proveedores con operaciones superiores a 2 UIT.

- Validar la información ingresada.

Generar y enviar la declaración

- Revisar los datos y generar el archivo a enviar

- Ingresar a SUNAT Operaciones en Línea y adjuntar el archivo.

- Enviar la declaración y descargar la constancia de presentación.

Cumplir con la presentación de la DAOT es fundamental para evitar sanciones y mantener la transparencia en las operaciones comerciales de las empresas.

Suscríbete para más novedades

Únase a nuestro boletín informativo y reciba recursos, contenido seleccionado e inspiración de diseño directamente en su bandeja de entrada.

Noticias Relacionadas

Impacto financiero y tributario de la NIIF 15, NIIF 16 y NIC 12 en las empresas

La implementación de las NIIF 15 y 16, así como la NIC 12, tiene implicaciones...

Criterios clave para medir los activos financieros según NIIF y NIC

En cualquier organización, ya sea pública o privada, medir correctamente los activos financieros es fundamental...

Reconocimiento del Control en la Consolidación Financiera – NIIF

Análisis e Identificación de las Normas Internacionales sobre el Reconocimiento del Control en Entidades que...